厚生年金保険料・労働保険料の納付を猶予

厚生労働省は、新型コロナウイルスの感染拡大に伴い、厚生年金保険料や労働保険料等の納付を納付猶予する特例を実施することを明らかにしました。

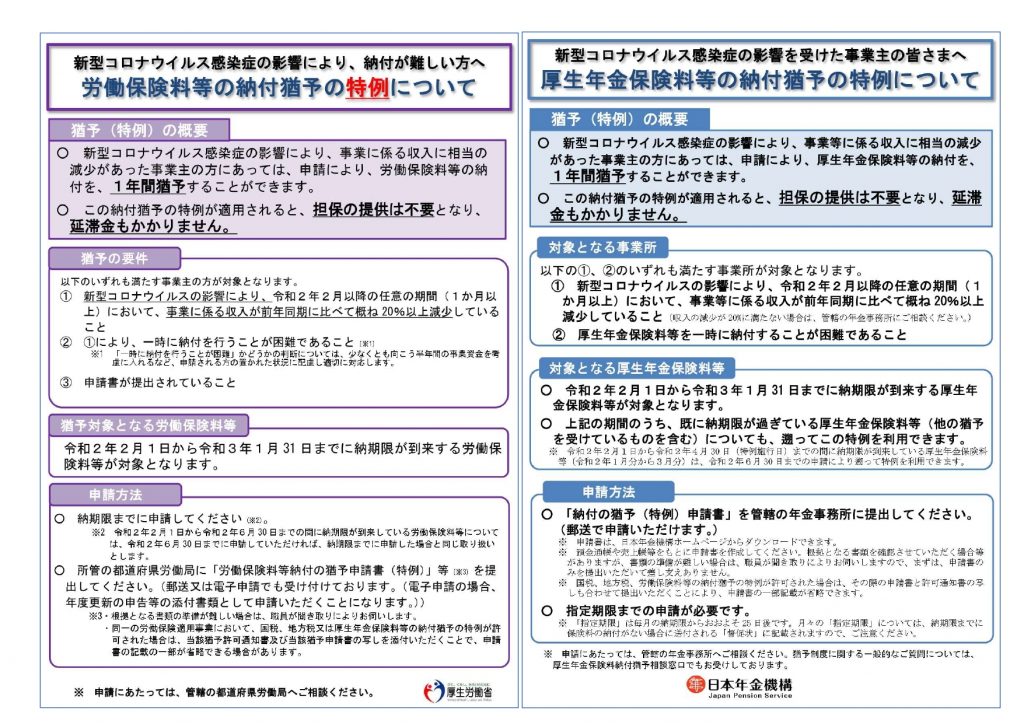

新型コロナウイルス感染症の影響により、事業等に係る収入に相当の減少があった事業主は、申請により、1年間、特例として厚生年金保険料等の納付を猶予することができるようになるものです。

この納付猶予の特例が適用される場合、担保の提供は不要となり、延滞金もかかりません。対象となるのは、

(1)新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1ヵ月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること

(2)一時に納付を行うことが困難であること

のいずれも満たす事業主です。

対象となる期間は、令和2年2月1日から令和3年1月31日までとなっており、この期間に納期限が到来する厚生年金保険料等が対象となります。

次に、新型コロナウイルス感染症の影響により、労働保険料等を納付することが困難となった場合の猶予制度です。新型コロナウイルス感染症の発生に伴い、財産に相当の損失を受けた場合について、一定の要件に該当するときは、納付の猶予が認められるというものです。納付の猶予が認められると、猶予期間中の延滞金が免除され、財産の差押えや換価(売却)が猶予されます。

上記の一定の要件とは、次の3つです。

(1)事業主が、震災、風水害、落雷、火災その他これらに類する災害により、全積極財産(負債を除く資産)の概ね20%以上に損失を受けたこと

(2)納付すべき労働保険料等が、(1)の損失を受けた日以後1年以内に納付するものであること(労働保険料等の納期限が、その損失を受けた日以後に到来するものであること)

(3)申請書が提出されていること

猶予を受けることができる期間は、1年の範囲内で、被害のあった財産の損失の状況及び財産の種類を勘案して決定されます。猶予期間は原則1年以内ですが、猶予期間内に完納することができないやむを得ない理由があると認められる場合は、通常の場合の納付の猶予を申請することにより、災害による納付猶予の猶予期間と合わせて最長3年以内の範囲で猶予期間の延長が認められることがあります。

手続きの詳細については、厚労省HPをご確認ください。

https://www.mhlw.go.jp/stf/newpage_10925.html

------------------

« 【事務所から】連休期間のお知らせ | 働き方改革推進支援助成金のご紹介 »